04.09.2025 Скопје

Во наредните години ќе се воспостават нови методи ориентирани кон директност, брзина и безбедност – во центарот ќе бидат мобилните паричници, A2A (плаќања од сметка до сметка), отвореното банкарство, а во одредени јурисдикции – дигиталните валути на централната банка (CBDC). Паралелно, ќе го набљудуваме постепеното повлекување на методите што до вчера изгледаа неопходни: готовински, пластични и хардверски POS терминали.

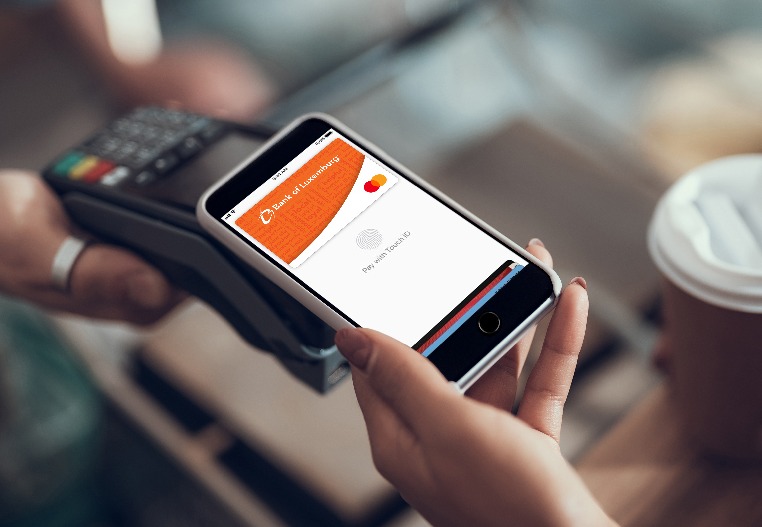

Мобилните плаќања веќе се етаблираа како претпочитана навика, особено кај помладите корисници во многу земји. Тие не само што ги заменуваат картичките – тие го менуваат и самото очекување на потрошувачите за тоа како треба да изгледа плаќањето: брзо, бесконтактно, интегрирано во секојдневниот живот. Најнапреден пример за оваа трансформација е Кина, каде што речиси 90% од плаќањата во урбаните средини се вршат преку мобилни супер-апликации како што се „WeChat Pay“ и „Alipay“.

Ова се далеку од само платформи за плаќање – тие функционираат како сложени дигитални екосистеми кои комбинираат комуникација, купување, здравствена заштита, финансии и социјални функции. Додека масовното воведување на „QR“ плаќања сè уште се дискутира во Европа, Кина веќе тестира плаќање преку препознавање на лице – целосно без уред, без картичка, без ПИН код. Биометриската идентификација станува нов интерфејс на доверба.

Заедно со бесконтактните плаќања, A2A плаќањата – директни трансфери помеѓу банкарски сметки што ги заобиколуваат шемите со картички – исто така почнуваат да играат сè поважна улога. Ова движење е забрзано од регулаторните рамки како што е директивата „PSD2“ во Европа и технолошките можности што ги нуди отвореното банкарство. A2A плаќањата нудат пониски такси, речиси моментална обработка и значително помал ризик од измама, особено во контекст на е-трговијата. За онлајн трговците, ова е сè попосакувана алатка: нема потреба од скапи интеграции со операторите на картички, а корисниците се идентификуваат преку нивната банка – познат и доверлив контекст.

Не треба да го потценуваме новиот хоризонт што го отвораат дигиталните валути на централните банки (CBDC). Веќе, над 130 земји низ целиот свет, вклучувајќи ги сите големи економии, истражуваат или тестираат „CBDC“ – дигитални верзии на нивните национални валути издадени директно од нивните централни банки. Кина го предводи патот со својата пилот-програма за дигитален јуан (e-CNY), која веќе се користи во одредени градови. Европската централна банка, исто така, работи на својот проект за дигитално евро, иако со повнимателен пристап фокусиран на одржување на довербата во монетарниот систем и ограничување на ризикот за комерцијалните банки. „CBDC“ имаат потенцијал не само да ја дигитализираат готовината, туку и да ја редефинираат архитектурата на плаќањата – со поголема следливост, контрола, но и оперативна ефикасност.

Во оваа позадина, на традиционалните методи им е сè потешко да издржат конкуренција. Готовината е првиот губитник – сè уште важна во одредени социјални и географски групи, но постепено маргинализирана. Во земји како Шведска и Норвешка, физичките пари се веќе ретки.

Физичките банкарски картички исто така ја губат својата централна улога. Ова не значи дека ќе исчезнат – туку дека ќе се стават на второ место, проголтани од мобилните паричници и преносните уреди. Денес повеќе потрошувачи претпочитаат да додадат картичка на својот телефон и да ја користат преку биометриска автентикација, наместо да носат паричник. Чувството на безбедност е поголемо, а корисничкото искуство е поинтуитивно.

Истото важи и за хардверските POS терминали, кои почнуваат да се заменуваат со софтверски POS решенија (SoftPOS) – апликации инсталирани на обични паметни телефони кои прифаќаат бесконтактни плаќања. Ова е особено вредно за микробизнисите, мобилните трговци и самовработените лица. Бариерата за влез во безготовинската економија значително се намалува, што пак го проширува екосистемот за дигитално плаќање.

Сите овие промени укажуваат на едно нешто: иднината на плаќањата ќе биде невидлива, безбедна и директна. Не победуваат решенијата со најдобра технологија, туку оние што обезбедуваат најдобро корисничко искуство. Дигиталните трансакции сè повеќе се приближуваат кон она што UX дизајнерите го нарекуваат „нула триење“ – плаќања што не го прекинуваат корисникот, не го тераат да размислува, не го забавуваат.

Експертите во финтек индустријата, веруваат дека успехот на новите решенија за плаќање ќе се мери не толку според нивниот обем, туку според нивната невидливост, колку беспрекорно се вклопуваат во нашиот секојдневен живот, без напор и без двоумење. Вистински ефикасните технологии се оние што исчезнуваат зад искуството, тие не привлекуваат внимание, тие едноставно функционираат. Токму овие типови решенија ќе ја обликуваат иднината на плаќањата – тивко, но неповратно.

Подготвено од М.Д.